截至4月30日,在上海、深圳、香港和台湾地区上市的69家中国港航船企的2016年年报全部出炉,亏损企业增至17家,营业收入和净利润同比均明显回落,盈利能力遭遇有史以来最严峻的挑战。

截至4月30日,在上海、深圳、香港和台湾地区上市的69家中国港航船企的2016年年报全部出炉,亏损企业增至17家,营业收入和净利润同比均明显回落,盈利能力遭遇有史以来最严峻的挑战。

根据榜单,2016年69家上市企业收入总额为7037.99亿元,相较同口径企业2015年创造的7312.19亿元,同比下降3.75%;净利润总额仅为40.12亿元,同口径同比一下子就下降87.65%(2015年该69家上市企业共创造纯利润是324.86亿元)。

整体来看,2016年全球航运市场低迷程度依旧,中国港口、航运、造船各板块的发展现状和前景不完全一样。历经多年磨砺,中国港航船上市企业在探索应对航运寒年方面展现出诸多气魄和智慧,寻求港航船产业回归平衡并健康发展。

截至4月30日,在上海、深圳、香港和台湾地区上市的69家中国港航船企的2016年年报均已出炉,亏损企业增至17家,营业收入与净利润总额同比均明显回落,尤其是盈利能力遭遇有史以来最严峻挑战。

5月2日,上海航运交易所《航运交易公报》发布《2016年度中国港航船企创富榜》(《创富榜》)。榜单显示,69家上市企业收入总额达到7037.99亿元,相较同口径企业2015年创造的7312.19亿元,同比下降3.75%;净利润总额仅为40.12亿元,同口径同比一下子就下降87.65%(2015年上述企业共创造纯利润是324.86亿元)。

根据《创富榜》收入榜单,因业务重整现更名为中远海控的原中国远洋以711.60亿元的总收入超越中国重工位居榜首;中国重工退居第2位,2016年收入同比下降12.96%至520.64亿元;中集集团以511.12亿元的总收入紧随其后,排名第3位,下降1位,相较2015年排名变化不大,在营收领域继续保持大规模的公司优势地位。

台湾地区三家大型航运企业收入排名稳定,长荣海运排名提升2位,位列第7位;阳明海运位列第8位,上升3位;万海航运以122.90亿元的总收入位列第20位,下滑1位。

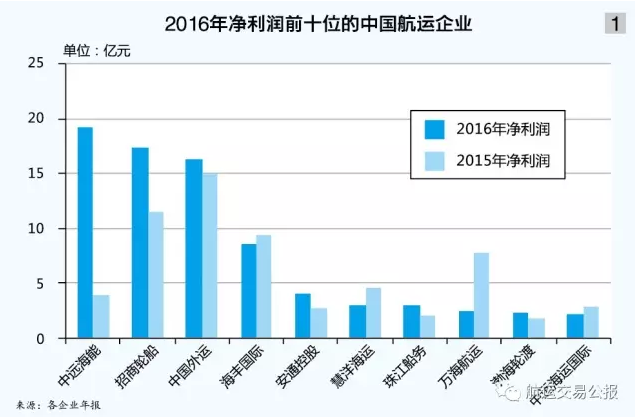

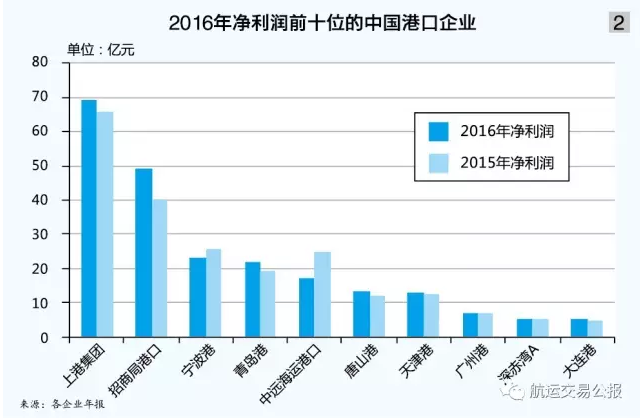

根据《创富榜》净利润榜单,上港集团以69.39亿元的净利润卫冕成功;招商局港口(原招商局国际)以49.14亿元的净利润紧随其后;宁波港以22.99亿元的净利润排名第3位。《创富榜》净利润榜单的前十位中,港口企业6家;航运企业3家;海工企业1家。

整体来看,港口企业排名靠前。造船和海工企业排名继续下滑,中海油服由第14位降至最后1位;中国船舶由第48位下滑至第66位;中集集团由第6位降至第16位。航运企业因主营业务不同排名分化,主营集运的大型航运企业业绩现大面积亏损,排名居后,中远海控由原来的第26位降至倒数第2位;东方海外国际由原来的第8位降至第64位;太平洋航运、长荣海运、中外运航运、阳明海运分居净利润榜中第61、63、65和67位。油运企业继续保持高盈利,中远海能(原中海发展)、招商轮船净利排名第5、6位。

2016年,航运企业业绩表现陷入深渊。中国港航船上市企业17家亏损企业中有12家为航运企业,占比超70%,数量和亏损额大幅扩张。

在《创富榜》收入榜前十位企业中,航运企业占据半壁江山。从收入排行情况去看,整体而言,航运企业排名较为平稳,但从净利润排名来看,可谓大相径庭,仅主营油运的两家企业跻身净利润排行榜前十,除此之外绝大多数企业排名垫底。

2016年净利润前十位的航运企业共实现净利润78.03亿元,同样十家企业,2014和2015年的净利润总额分别为47.51亿元和61.15亿元,增幅分别是64.24%和27.60%;相较2015年净利润排名前十位航运企业创造的78.58亿元,同比小幅回落。但在2014年,前十位航运企业净利总额曾高达114.38亿元。

究其原因,在过去的一年,航运市场整体低迷程度不减,29家航运企业中利润正向增长的仅17家。其中,中远海控2016年净亏损高达99.06亿元,创2013年以来净利润榜航运企业中最大亏损;另一家“优等生”——香港上市的东方海外国际2016年净亏损亦达15.21亿元( 2015年同期盈利为18.44亿元,位居当年航运企业净利润榜首)。

具体来看,2016年净利润排名前十位的航运企业中,航运央企占据4个名额,地方国企2家,台湾企业2家,非公有制企业2家,其中中远海能以19.23亿元的净利润位居航运企业利润榜榜首,净利润同比增长393%。2016年,原中远与中海两家集团合并组建成中远海运集团,目前上市企业层面的资产、业务重组已完成,其中中远海能为中远海运集团旗下能源运输平台,油气运力全球第一。另一家香港上市的中远海运国际(原中远国际控股)以2.12亿元的净利润位居航运企业净利润排名第10位( 2015年同期盈利为2.81亿元)。

招商局集团旗下的招商轮船和中国外运分列航运企业净利排名第2、3位,分别实现净利润17.30亿元和16.30亿元,同比分别增长49.91%和9.18%。经报国务院批准,中外运长航集团整体并入招商局集团,合并后双方整合设置3年过渡期。4月7日,中外运长航集团公告称,出资人已由国资委变更为招商局集团。招商轮船和中国外运分属招商局集团的油轮运输和物流业务整合平台。

主营近洋班轮运输的民营上市企业——海丰国际依旧保持强势地位,航运企业净利润排行第4位,但2016年净利润有所回落,同比下降8%至8.52亿元。除海丰国际外,另一家非公有制企业——安通控股于2016年完成重大资产重组,位居内贸航运企业前三甲。2016年,安通控股净利润达4.01亿元,同比增长51.34%,一举跻身航运企业净利润排名第5位。

两家从事客轮运输的航运企业——珠江船务和渤海轮渡2016年业绩可圈可点,净利润同比分别增长47.69%和29.82%至2.88亿元和2.22亿元,分别位居航运企业净利排名第7和第9位。

台湾地区大型综合性航运企业2016年盈利能力面临更大挑战。长荣海运和阳明海运分别净亏损14.16亿元和31.96亿元,亏损进一步加大。2016年,主营散运、依靠长约合同的慧洋海运和区域内集运的万海航运依旧位居航运企业净利润前十位行列,同比分别下降34.42%和68.47%。

港口企业依旧保持正向的收入与净利润,但增长幅度显而易见地下降。就营业收入和净利润两项指标的排名而言,与往年不同,港口企业排名出现动荡,呈现出南方港口上升,内河港口几乎全线下滑的态势。

在收入榜单前十位中,仅上港集团一家公司入围,总收入位列第6位,上升1位。从收入榜排名来看,宁波港以163.25亿元的总收入位列第13位,上升2位;天津港发展和天津港分别以147.21亿元和130.47亿元位列第16、17位,排名变化不大;大连港以128.15亿元位列第19位,但总收入同比大幅度增长44%;青岛港以86.84亿元的总收入保持排名第23位,近期IPO成功的广州港位列第26位,总收入为77.37亿元。

两家码头公共运营商招商局港口和中远海运港口(原中远太平洋)分别以71.35亿元和38.60亿元的总收入位列榜单第28和第37位,分别下滑3位和6位。

内河港口方面,重庆港九以21.99亿元的总收入位列榜单的第44位,下滑4位;南京港以2.23亿元的总收入位列榜单的第66位,上升2位。

尽管在收入榜前十位仅有一家港口入榜,但在净利润榜单中,港口企业的整体竞争优势继续显现。在净利润榜单前十位中,港口企业6家,其中唐山港得益于大宗散货吞吐增长,净利润同比增至13.20亿元,由2015年的第12位升至第9位。

2016年净利润前十位的港口公司实现净利润223.70亿元,同样十家企业,2014年净利润总额216.37亿元,同比增长3.39%;相较2015年净利润排行榜前十位的港口企业创造的223.61亿元净利润,同比微增0.04%,增幅进一步缩小(2015年同比增幅为1.65%)。

在2016年净利润排名前十位的港口企业中,除两家公共码头运营商——招商局港口及中远海运港口之外,其余8家均是沿海港口企业。除最新上市的广州港以6.71亿元的净利润跻身港口企业净利润排名第8位之外,其他变化都不大。

具体来看,上港集团依然独占鳌头;同为长三角集装箱大港的宁波港位居第3位,但净利润未止缩减,同比下降10%至22.99亿元。上港集团和排名第4位的青岛港则因多元经营战略,特别是得益于港口金融投资实现净利润正增长,分别由2015年的65.62亿元和19.05亿元,分别增长5.75%和14.75%至69.39亿元和21.86亿元。

历经整合和更名的两家公共码头运营商业绩表现分化,招商局港口拓展全球码头业务,特别是参股国内外港口获得吞吐增长,2016年创造净利润49.14亿元,同比增长近22%。中远海运港口作为中远海运集团整合后的港口资产平台,专注码头业务经营。中远海运港口国内业务占比超2/3,2016年净利润回落明显,以17.14亿元(2015年同期为24.78亿元)位列港口企业净利排名第5位。

北方大港——唐山港、天津港和大连港分别以13.20亿元、12.64亿元和5.31亿元的净利润位居港口企业净利润排名第6、7、10位,得益于大宗散货贸易回暖,上述三港2016年净利润均实现正增长,同比增幅分别达到10%、3.18%和9.71%。在2015年的基础上,深赤湾A继续减少相关成本,净利润增至5.32亿元,港口企业净利排名再进1位至第9位。

在收入榜前十位中,有4家船舶海工企业。其中,中国重工以520.64亿元的总收入位居第2位,下降1位;中集集团以511.12亿元的总收入位列第3位,下降1位;振华重工以243.48亿元位列第9位,上升4位;中船防务以233.50亿元的总收入保持第10位。

“南船”即中船集团旗下另一家上市平台——中国船舶2016年总营收214.57亿元,排名下降3位至第11位;“北船”(中船重工集团)新整合动力平台——中国动力实现总收入207.41亿元,排名第12位。

在利润榜方面,排名前十的企业中,仅有海工企业——海油工程入榜。海油工程以13.15亿元的净利润由2015年的排名第3位降至第10位。

油服“双雄”另一家——中海油服巨亏近115亿元,垫底净利润排行榜;与中国船舶不同,北船旗下中国重工通过资产出售成功扭亏,盈利6.98亿元,排名由2015年的第69位回升至第14位。

2016年净利润前十位的造船企业共实现净利润37.89亿元,同样十家企业,2015年净总利润达43.44亿元,同比下降12.78%。相较2015年净利润前十位的造船企业创造的71.78亿元利润总额,下降47%。2015年净利润前十位的船舶海工企业中,8家公司实现盈利。除中国重工扭亏外,别的企业净利润继续大幅下滑。

中国船舶企业业绩普遍下滑。根据各上市造船企业2016年年报,去年整体亏损105.89亿元。同口径来看,12家企业中,5家企业亏损,共计亏损95.16亿元( 2015年在2家企业亏损的情况下实现盈利41.37亿元)。造船行业结构调整和推进供给侧改革需继续推进。(编辑:陈嘉林)